2024年三季度全球黄金需求创新高中国市场呈现独特趋势

来源:环球Tech

据世界黄金协会最新发布的2024年三季度《全球黄金需求趋势报告》显示,全球黄金需求在第三季度达到了前所未有的高度,总额首次突破1000亿美元大关。

三季度,全球黄金需求总量同比增长5%至1313吨,其中投资需求的大幅增长是主要推动力。西方投资者对黄金ETF的强烈需求导致全球投资需求同比增长逾一倍至364吨。与此同时,全球金饰消费总量受到金价上涨的影响,同比下降12%至459吨,但其价值总额却同比上升13%,反映出消费者对轻量化金饰产品的偏好。

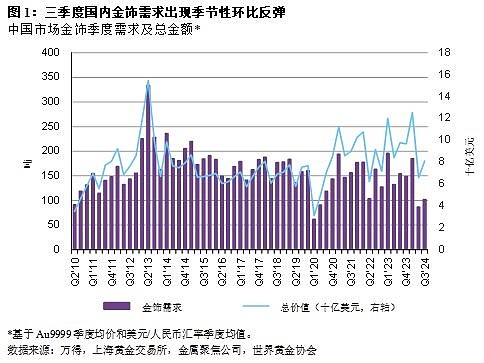

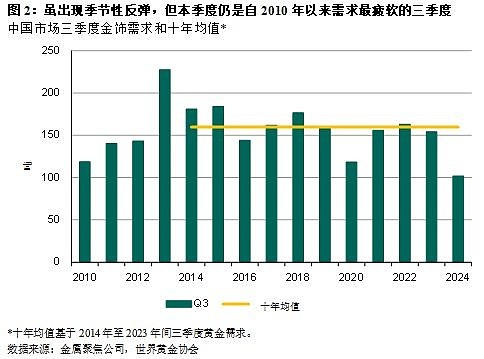

在中国市场,金饰需求受到季节性因素的提振,环比反弹19%,但同比仍下降34%,创2010年以来同期新低。这主要归因于人民币金价持续高位、消费者信心匮乏以及经济增长放缓。2024年前三季度,中国金饰需求总量为373吨,同比下降23%。

中国市场黄金ETF在三季度出现少量流出,约5.2亿元人民币(约1吨),这是自2023年二季度以来首次净流出。然而,上半年创纪录的ETF投资使得总持仓和资产管理总规模(AUM)分别激增49%和91%。

金条和金币投资在中国市场也有所放缓,三季度需求为62吨,环比下降22%,同比减少24%。尽管如此,年初至今的金条金币投资需求依然强劲,总量达253吨,创2013年以来的新高。

展望未来,中国市场的金饰需求有望在四季度继续环比回升,但同比疲软态势可能持续。政府近期推出的经济刺激政策和季节性因素有望支持金饰消费,但金价高企和消费者信心的不确定性仍是挑战。

黄金零售投资需求方面,国内利率可能进一步下调,或为四季度黄金投资需求提供支撑。但随着经济刺激措施的推出,金条和金币投资可能面临其他国内资产的竞争。国内金价的表现将是关键因素。

在全球范围内,三季度央行购金活动放缓,但仍达到186吨。今年截至目前,央行购金总量为694吨,与2022年同期持平。此外,科技行业用金需求量同比增长7%,达83吨,电子行业用金需求是主要支撑因素。

黄金供应总量同比增长5%,其中金矿产量达989.8吨,同比增长6%;回收金为323吨,同比增长11%。生产商净套保量为0.2吨,同比骤降99%。

世界黄金协会资深市场分析师Louise Street表示,投资者的“错失恐惧症”和黄金作为避险资产的重要性是推动黄金需求增长的关键因素。她指出,尽管金价上涨抑制了消费市场的需求,但印度降低进口关税的举措帮助维持了金饰、金条与金币需求的较高水平。