2025年4月23日黄金市场全景解析:高位震荡中的趋势抉择

一、市场动态与价格特征

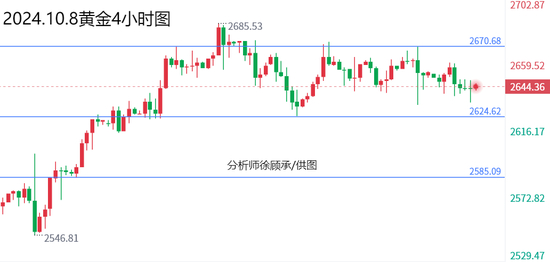

截至 4 月 23 日午间,国际现货黄金价格呈现 "冲高回落" 态势,早盘触及 3407 美元 / 盎司的历史峰值后,受技术性抛售影响回落至 3385 美元 / 盎司附近,日内振幅达 22 美元。国内黄金市场同步波动,上海黄金交易所 AU99.99 合约开盘价 812.31 元 / 克,较前一交易日下跌 1.32%,但仍维持在 800 元 / 克以上的历史高位区间。

零售市场呈现显著分化:周大福、周生生等头部品牌足金饰品报价突破 1080 元 / 克(周大福 1082 元 / 克),中国黄金等性价比品牌则稳定在 1006 元 / 克左右。值得关注的是,千足金(含金量 99.9%)与足金(含金量 99%)价差持续扩大,部分品牌价差达 20-30 元 / 克,反映出市场对高纯度黄金的差异化需求。

二、价格驱动的核心逻辑

美元信用体系承压美元指数 4 月 21 日跌破 99 关口,创 2022 年 4 月以来新低,年内累计贬值超 9%。美国联邦债务突破 36 万亿美元,叠加特朗普政府关税政策引发的贸易不确定性,导致全球投资者对美元资产的信心动摇。世界黄金协会数据显示,2024 年全球央行购金量突破 1000 吨,中国央行黄金储备连续 18 个月增持,累计增加超 286 吨。

地缘风险溢价攀升中东局势持续紧张(伊朗与沙特军事对峙、美国对关键矿产调查),叠加全球供应链重构带来的贸易摩擦,推动避险资金加速流入黄金市场。高盛研究表明,地缘冲突每升级 1%,金价平均上涨 0.8%,当前市场对地缘风险的定价已处于历史高位。

滞胀预期强化配置需求美国 3 月核心 PCE 通胀同比升至 4.7%,逼近疫情期间峰值;欧洲能源转型推高工业电价,中国面临 "消费萎缩 - 企业收缩 - 失业增长" 的传导压力。野村证券预测,2025 年全球经济陷入 "低增长 + 高通胀" 的概率超过 40%,黄金作为抗通胀工具的配置价值凸显。

三、价格走势的关键节点

短期技术面压力显现金价突破 3400 美元后,部分投资者选择获利了结,COMEX 黄金期货未平仓合约量连续三日下降,显示多头动能有所减弱。技术指标方面,RSI(相对强弱指数)在超买区域出现顶背离,需警惕短线回调风险,下方支撑位关注 3300 美元(对应国内金价约 800元/克)。

中期上行空间仍存高盛、瑞银等机构近期上调金价预期,其中高盛将2025年底目标价从3300 美元上调至3700美元,并指出极端情况下可能触及4500美元。支撑因素包括:美联储7月降息概率升至 77.8%,实际利率下行降低持有成本;全球央行购金需求预计从每月70吨增至80吨。

长期结构性机会若2025年金价站稳2500美元上方,长期上行通道将确认,下一目标或指向3000美元。更深层的影响来自货币体系重构:金砖国家数字货币合作、CBDC(央行数字货币)的推进,可能削弱美元霸权,黄金作为 "终极货币" 的地位将进一步巩固。

四、市场参与主体行为观察

实物黄金市场结构特征零售市场呈现显著的品牌分化特征:周大福、周生生等头部品牌足金饰品报价普遍超过1080元/克,其中周大福报1082元/克;中国黄金等性价比品牌则维持在1006元/克左右。千足金(含金量99.9%)与足金(含金量 99%)的价差持续扩大,部分品牌两者价差达20-30元/克,反映出市场对高纯度黄金的差异化定价。头部品牌因工艺设计附加值较高,工费普遍在 50-80元/克;性价比品牌工费则多低于30元/克,体现成本控制导向的市场分层。当前黄金回收市场报价约795元/克,较零售价格折价 25%-30%,不同渠道的回收标准(如纯度检测要求、票据完整性)存在差异。

金融投资工具客观参数黄金 ETF 以国泰黄金 ETF(518800)为例,作为场内实物黄金产品,1手对应1克 Au99.99 现货黄金,管理费0.5%/年,无实物交割环节,2024年成交量达120亿份,持仓量稳定在50吨左右。黄金期货方面,COMEX主力合约为芝加哥商品交易所标准化产品,合约单位100盎司,保证金比例7%,最小波动单位10美元/手,4月23 日未平仓合约量减少1.2万手,持仓量降至220万手,显示多头头寸阶段性了结。纸黄金为银行提供的虚拟交易品种,无杠杆,支持双向买卖,点差区间0.8-1.2元/克,据工商银行数据,4 月上半月客户持仓量周均下降1.5%,反映部分投资者短线交易活跃度变化。

五、市场风险要素全景展示

政策面变量解析美联储利率政策是重要影响因素,当前联邦基金利率期货显示 7 月降息概率为77.8%,但6月点阵图存在上调终端利率的可能性。历史经验表明,2013年 “缩减恐慌” 时期,实际利率月内上行1%曾导致金价单月回调 15%。美国联邦债务规模已达36万亿美元,2023年债务上限谈判期间,金价波动幅度超过150美元/盎司,凸显债务问题对美元流动性预期的冲击。全球央行购金需求持续强劲,2024年购金量突破1000 吨,中国央行连续 18个月增持,累计增加286吨,体现央行层面的资产配置调整。

市场结构风险指标投机头寸方面,CFTC数据显示COMEX黄金非商业净多持仓达25万手,处于2011年以来85%分位水平。回溯历史,当持仓处于前20%分位区间时,60个交易日内68%的案例出现回调,平均回调幅度9.7%。机构持仓动向显示,全球最大黄金ETF(SPDR)4 月 20 日持仓量1200吨,较3月峰值减少35吨,连续两周减持幅度2.8%;同期 COMEX 期货未平仓合约量连续三日下降,反映市场多头动能有所减弱。技术指标方面,现货黄金 RSI(14)录得 75,处于2013年以来超买区间(>70),2000年至今数据显示,该指标高于70后10个交易日内,83%的案例出现技术性修正,平均修正幅度3.2%。

跨资产联动效应加密货币市场与黄金的关联性增强,比特币与黄金 60 日滚动相关性升至0.65,4月19日比特币ETF单日净流入10亿美元,创2024年新高,此类资金流动曾在2023年导致黄金ETF持仓量周降幅1.8%,显示风险资产间的分流效应。大宗商品方面,黄金与铜、原油的52周相关性分别为0.48和 0.53,2017年工业金属走强周期中,黄金配置需求曾出现阶段性分流,季度配置比例下降2.3个百分点,反映抗通胀资产与工业属性资产的轮动关系。

历史数据对照从全球央行购金量看,2025年月均购金量达80吨,显著高于5年平均 65吨,2024年数据更创1950年以来统计新高。基于VIX指数与黄金期权波动率计算的风险溢价当前为120美元/盎司,高于5年平均85 美元/盎司,接近2020年3 月疫情冲击时的220美元/盎司极值。黄金与美元的30日滚动负相关系数达-0.72,高于5年平均-0.55,反映当前资产轮动强度处于历史较高水平,2018年6月该系数曾达-0.85,为近十年极值。