美元指数下行,俄乌局势升级,黄金继续上涨

一、国际市场动态

1. 美元与黄金走势

美元指数跌至99.01,创近六周新低,主因特朗普推迟对欧盟加征50%关税至7月9日,缓解贸易紧张局势。

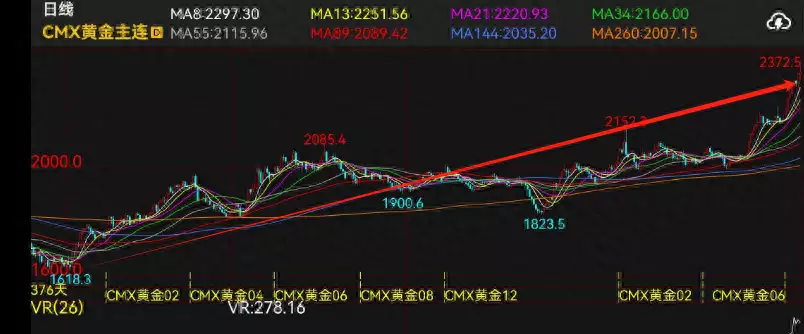

黄金价格波动加剧:国际金价一度突破2380美元/盎司创历史新高(网页1),但随后受避险情绪回落影响,现货黄金收于3342美元/盎司(-0.42%)。俄乌局势升级(俄罗斯发动大规模空袭)仍为金价提供支撑。

2. 欧美股市与原油

欧股反弹,德国DAX指数涨1.67%,汽车板块领涨(受关税延期提振);美股因假期休市,但股指期货上涨超1%。

油价企稳,OPEC+拟于5月31日提前讨论增产,布伦特原油收于64.74美元/桶;市场担忧美国页岩油成本压力或致产量下滑。

3. 地缘政治与经济政策

欧盟与美贸易谈判获“新动力”,计划加速推进协议,但分析师警告7月9日仍为潜在风险点。

美联储官员称宽松政策暂停期或延长,关注后续经济数据和贸易进展。

二、国内市场表现

1. A股行情与资金流向

沪指跌0.18%,深成指跌0.61%,创业板指跌0.68%,两市成交额缩量至9989亿元,北向资金连续三日净流出28.5亿元,减持科技股转向高股息资产。

领涨板块:农药兽药(+4.71%)、珠宝首饰(+3.18%)、核电(多股涨停);**领跌板块**:贵金属(-2.75%)、消费电子(-1.28%)。

2. 港股与中概股

恒指跌1.35%,恒生科技指数跌1.7%,比亚迪股份跌近9%(价格战担忧),小米跌3.2%(财报前高估值压力)。

拼多多盘前大跌12%,因用户增速放缓;美团Q1营收同比增18.1%,但警告竞争加剧或影响利润率。

三、行业与板块焦点

1. 政策驱动领域

AI与高端制造:国务院国资委强调加速机床产业AI改造,支持算力基建;中科曙光与海光信息重组推进国产算力整合。

军工与防务:欧盟批准1500亿欧元军备贷款,A股军工股逆势走强(航发动力成交额超30亿)。

2. 新能源与资源

核电:防城港三期工程启动,中广核新增两台“华龙一号”机组,板块爆发涨停潮。

锂电与储能:碳酸锂期货跌破6万元/吨,但大型锂钠混合储能站投产,关注成本端变化。

3. 消费与科技

消费复苏:珠宝、食品饮料板块受“618”促销预期提振;离岸人民币升值或利好进口企业。

半导体:台积电欧洲芯片设计中心落地慕尼黑,紫金矿业拟分拆黄金业务赴港上市。

四、公司动态与风险提示

1. 重点公司新闻

小米:汽车预订量超预期(YU7锁单2.3万台),Q1手机出货量4180万台,但股价面临高估值回调风险。

隆基绿能:创始人李振国辞任总经理,专注研发;股价或受高层变动影响。

比亚迪:发起降价促销引发价格战担忧,港股跌超8%。

2. 风险警示

国际贸易不确定性:美欧关税延期未解决根本矛盾,7月谈判或再生变数。

监管收紧:证监会严打IPO“带病申报”,中鼎恒盛保代遭处罚,需回避相关次新股。

“个人观点,仅供参考”