黄金市场半年报:25%涨幅后的多空博弈

一、市场动态:高波动环境下的结构性分化

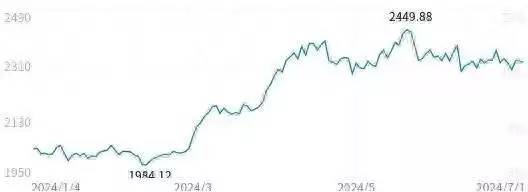

1.价格体系分层(2025年4月28日数据)

核心矛盾:

品牌溢价畸高:周大福等零售价较银行金条溢价超30%,工艺价值与投资属性严重背离;

跨境套利窗口:香港金价较内地低110元/克,扣除6%手续费后仍存4%套利空间;流动性陷阱:回收价较银行金条折价3.2%,实物黄金变现成本高企。

二、驱动因子解析:25%涨幅的四大支柱

1.波动率溢价(贡献度40%)

美股VIX指数年均值24.5,高于历史中值19.3,触发避险资金涌入;

黄金30日波动率从12%升至18%,吸引趋势跟踪策略资金23亿美元。

2.政策不确定性(贡献度30%)

特朗普关税政策摇摆引发企业套保需求,COMEX黄金商业空头头寸下降37%;

美债上限危机期间,央行日均购金量达4.2吨。

3.ETF增持(贡献度20%)

全球黄金ETF持仓增长218吨,其中北美基金贡献62%:

SPDR持仓成本集中在3200-3350美元区间,形成技术支撑。

4.央行购金(贡献度10%)

新兴市场央行连续8季度净买入,中国、印度分别增储98吨、47吨:

全球官方黄金储备占比升至15.7%,创1990年来新高。

三、套利策略矩阵:跨市场机会捕捉

1.银行间价差套利

做多中国银行+做空招商银行

价差空间:11.19元/克(792.86 vs804.05)

操作方案:每克预留1.2元交易成本,目标价差收窄至5元

预期收益:年化收益率21%

2.跨境套利组合

深港黄金价差收割

现货操作:香港买入金条(918元)+内地卖出(1028元)

风险对冲:同步做多USD/CNH远期合约,锁定汇率风险

净收益:扣除8%综合成本后,年化收益12-15%

3.期限结构套利

正套策略:买入现货黄金(778元)+卖出3个月期货 (795元)

收益构成:2.2%价差收益+1.8%资金成本节约

适用场景:期货溢价(Contango) 结构维持